十张图解读2020年中国餐饮连锁行业 区域集中度提升与管理革新趋势

2020年,中国餐饮连锁行业在疫情的冲击与市场的重塑中,呈现出鲜明的现状、竞争格局与未来趋势。本文将通过十张核心图表,深入剖析行业动态,重点关注区域集中度提高与餐饮管理变革两大主线。

一、行业现状:韧性中复苏,连锁化加速

图表1展示了2020年中国餐饮行业总收入及同比变化。受疫情影响,全年总收入出现阶段性下滑,但自第二季度起,复苏态势明显,线上外卖与社区团购成为重要增长极。

图表2揭示了餐饮连锁化率的变化趋势。2020年,中国餐饮连锁化率进一步提升至约15%,虽仍低于发达国家平均水平,但增速显著,表明行业整合与标准化进程正在加快。

二、竞争格局:头部集聚,区域集中度显著提高

图表3至图表5聚焦竞争格局。图表3对比了全国性与区域性连锁品牌的营收占比。数据显示,头部全国性品牌(如海底捞、百胜中国)市场地位稳固,但在特定区域(如华东、华南),一批深耕本地的连锁品牌(如乡村基、老娘舅)市场份额快速提升,形成了“全国巨头+区域龙头”的二元格局。

图表4直观反映了餐饮连锁企业门店数量的区域分布热力图。颜色深度显示,长三角、珠三角、京津冀三大城市群的门店密度最高,且集中度较往年进一步提高。供应链效率、消费能力与人才储备是核心驱动因素。

图表5分析了各区域市场的品牌集中度(CR5)。多数省份的CR5指标呈上升趋势,尤其在二三线城市,消费者对知名连锁品牌的信赖度增强,加速了市场向优势品牌集中。

三、发展趋势:管理精细化与数字化赋能

图表6至图表10前瞻行业未来。

图表6展示了餐饮连锁企业在供应链管理上的投入增长曲线。后疫情时代,构建稳定、高效、可追溯的供应链体系成为竞争关键,中央厨房与冷链物流建设投入大幅增加。

图表7描绘了数字化技术应用渗透率。从智能点餐、会员管理到后厨自动化、大数据选址,数字化已贯穿运营全链条,大幅提升管理效率和消费者体验。

图表8聚焦组织管理与人才培养。领先企业正致力于打造标准化运营体系(SOP)与人才梯队,通过股权激励、内部创业等模式留住核心人才,以支撑扩张需求。

图表9揭示了消费者需求变化对产品策略的影响。“健康化”、“小型化”、“性价比”成为产品研发关键词,推动菜单结构持续优化。

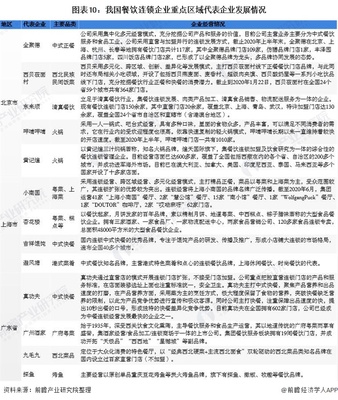

图表10展望了未来三年餐饮连锁市场的规模与结构预测。预计连锁化率将持续提升,市场集中度进一步加强,而成功的品牌将是那些能够将区域市场深耕与精细化、数字化管理能力完美结合的企业。

2020年的中国餐饮连锁行业在挑战中孕育新机。区域集中度提高是市场成熟的必然表现,而未来的竞争胜负手,将日益取决于以供应链、数字化和人才体系为核心的精细化餐饮管理能力。行业正从粗放扩张迈向高质量、可持续的发展新阶段。

如若转载,请注明出处:http://www.mafdtw.com/product/62.html

更新时间:2026-06-19 01:27:34